Lohnt sich ein ETF Sparplan? Finde es mit unserem ETF Sparplan Rechner heraus! ETFs gelten für viele als die wichtigste Finanzinnovation des vergangenen Jahrzehnts. Mittlerweile sind ETFs ein fester Bestandteil vieler Portfolios und haben sich zu einem Standardprodukt entwickelt. Besonders aufgrund der aktuellen Niedrig- wie Nullzinspolitik der Europäischen Zentralbank sind ETFs die wohl attraktivste Möglichkeit, Geld anzulegen.

Ein Exchange Traded Fund (ETF bzw. ETFs) bildet ein Aktienindex 1 zu 1 nach. Es wird im Zusammenhang mit ETFs auch immer wieder im deutschen Sprachraum von Indexfonds gesprochen. Aber was spricht für und was spricht gegen einen ETF Sparplan? Und worauf ist zu achten, wenn man sich für einen Sparplan entscheidet? Und was ist ein ETF Sparplan überhaupt?

Wie funktioniert ein ETF Sparplan?

Bei Sparplänen zahlen Sie jeden Monat einen bestimmten Betrag ein. Mit einem ETF Sparplan investieren Sie also regelmäßig in Ihren ausgewählten ETF, was heißt, dass der Investitionsprozess vollautomatisch ist, sobald der Sparplan erst einmal aufgesetzt ist.

Bei Sparplänen zahlen Sie jeden Monat einen bestimmten Betrag ein. Mit einem ETF Sparplan investieren Sie also regelmäßig in Ihren ausgewählten ETF, was heißt, dass der Investitionsprozess vollautomatisch ist, sobald der Sparplan erst einmal aufgesetzt ist.

Das Ziel von ETFs ist, die Entwicklung eines Index möglichst genau abzubilden. Um diesen Plan zu erreichen, werden die einzelnen Bestandteile des Index in der entsprechenden Gewichtung physisch erworben oder Swap-Geschäft, welche die Wertentwicklung des Index abbilden.

Anders als bei aktiv verwalteten Fonds ist es nicht das Ziel von ETFs die Wertentwicklung des Referenzindex zu übertreffen. Genau wie Investmentfonds bieten ETFs den Vorteil, dass sie wie Aktien gehandelt werden können und bieten somit große Diversifikationsvorteile mit geringen Kosten.

Ein wichtiger Unterschied zu Investmentfonds ist, dass ETFs sehr transparent sind, denn Anleger wissen immer, worin sie investiert sind. Sie können mit ETFs auf unterschiedliche Anlageklassen setzen, beispielsweise auf Aktien von Industrie und Schwellenländern, Staats- und Unternehmensanleihen oder Geldmarktpapiere.

Wer sich mit dem Aktienmarkt bzw. ETFs befasst, der wird relativ schnell zu dem Ergebnis kommen, dass es zwar ein Risiko gibt, dieses aber nicht in Relation mit den möglichen Gewinnen steht. Wer heute ein Vermögen aufbauen und kein allzu hohes Risiko eingehen möchte, dem bleibt am Ende nur ein ETF Sparplan, um sich seine Einlagen nicht aufgrund der steigenden Inflation und der niedrigen Zinsen zerstören zu lassen.

Anleitung zum ETF Sparplan Rechner

Der ETF Sparplan Rechner von uns ist sehr einfach zu bedienen. Alles, was Sie tun müssen, sind die 3 Felder auszufüllen und am Ende eine gewünschte Rendite anzugeben. Grundlage für die Berechnung eines ETF Sparplans sind die regelmäßigen Raten des Anlegers (Sparrate) sowie eine optionale einmalige Einzahlung zum Anlagebeginn (Startkapital). Im Rechner lassen sich hierzu die Höhe der regelmäßigen Raten, das Ratenintervall sowie die Höhe der Einmalanlage frei bestimmen. Die Laufzeit des Sparplans kann in Jahren angegeben werden.

Der ETF Sparplan Rechner von uns ist sehr einfach zu bedienen. Alles, was Sie tun müssen, sind die 3 Felder auszufüllen und am Ende eine gewünschte Rendite anzugeben. Grundlage für die Berechnung eines ETF Sparplans sind die regelmäßigen Raten des Anlegers (Sparrate) sowie eine optionale einmalige Einzahlung zum Anlagebeginn (Startkapital). Im Rechner lassen sich hierzu die Höhe der regelmäßigen Raten, das Ratenintervall sowie die Höhe der Einmalanlage frei bestimmen. Die Laufzeit des Sparplans kann in Jahren angegeben werden.

Bei unserem Sparplanrechner handelt es sich dabei um einen Zinseszinsrechner, welche den erwarteten Vermögenszuwachs auf Basis eines festgelegten Zinssatzes berechnet. Die Wertentwicklung von ETFs steigt natürlich nicht jedes Jahr um denselben Prozentsatz. Um Ihnen dabei zu helfen, haben wir die Renditen von 3 großen Indizes als Indikatoren für zukünftige Gewinne hinzugenommen.

Unser ETF-Sparplanrechner basiert daher auf historischen Daten, mit dessen Hilfe wir Ihre erwartete Rendite individuell berechnen. Bei den Angaben, die der ETF-Sparplanrechner ermittelt, wird sowohl Ihre Erstanlage als auch die monatliche Sparrate und Ihr Risikoprofil mit einbezogen.

Startkapital

Startkapital (in €) ist der Geldbetrag, den Sie am Beginn in ein ETF Sparplan einzahlen. Bei einem ETF-Sparplan und unserem ETF Sparplan Rechner ist das Startkapital eine optionale Angabe. Sie können ein ETF Sparplan auch mit einem Startkapital von 0 Euro beginnen.

Startkapital (in €) ist der Geldbetrag, den Sie am Beginn in ein ETF Sparplan einzahlen. Bei einem ETF-Sparplan und unserem ETF Sparplan Rechner ist das Startkapital eine optionale Angabe. Sie können ein ETF Sparplan auch mit einem Startkapital von 0 Euro beginnen.

Wichtig: Ihr Startkapital sollte nur so viel Geld sein, wie Sie für die Laufzeit des Sparplans nicht mehr benötigen.

Versuchen Sie die nächsten Jahre also so zu planen, das Sie ihr Startkapital nicht für tägliche Ausgaben benötigen. Zur Erinnerung: Das Startkapital ist eine optionale Eingabe! Ein ETF Sparplan kann sich auch mit einem Startkapital von 0 Euro lohnen!

Sparrate

Die Sparrate (in €) ist die wohl wichtigste Entscheidung beim Start eines ETF Sparplan. Sie besagt, wie viel Euro sie monatlich in Ihren ETF Sparplan einzahlen. Je höher die Sparrate, desto höher ist das Investitionswachstum, was sich im Laufe der Zeit durch den ETF Sparplan ergibt. Aber auch eine niedrige Sparrate kann sich bei einer langen Sparlänge lohnen! Legen Sie einen ETF Sparplan also zum Beispiel für Ihre Kinder an und planen die Sparlänge auf 20 Jahre festzulegen (Sie können einen ETF Sparplan jederzeit früher stoppen), kann sich auch eine niedrige Sparrate von bereits 25 Euro pro Monat lohnen.

Die Sparrate (in €) ist die wohl wichtigste Entscheidung beim Start eines ETF Sparplan. Sie besagt, wie viel Euro sie monatlich in Ihren ETF Sparplan einzahlen. Je höher die Sparrate, desto höher ist das Investitionswachstum, was sich im Laufe der Zeit durch den ETF Sparplan ergibt. Aber auch eine niedrige Sparrate kann sich bei einer langen Sparlänge lohnen! Legen Sie einen ETF Sparplan also zum Beispiel für Ihre Kinder an und planen die Sparlänge auf 20 Jahre festzulegen (Sie können einen ETF Sparplan jederzeit früher stoppen), kann sich auch eine niedrige Sparrate von bereits 25 Euro pro Monat lohnen.

Versuchen Sie sich zu überlegen, wie viel Geld Sie im Monat übrig haben, ohne das es sich negativ auf Ihren Alltag auswirkt. Natürlich sollte eine ETF Sparplan Sparrate nur so hoch sein, dass Sie sich trotzdem Miete, Essen, Urlaub und sonstige Ausgaben leisten können. Wenn Sie einen ETF Sparplan für das eigene Eigenheim oder die eigene Altersvorsorge anlegen, raten viele Experten dazu, die ETF Sparrate auf ca. 10 % des Nettoeinkommen zu setzen.

Sparlänge

Die Sparlänge (in Jahren) ist neben der Sparrate die wichtigste Entscheidung beim Start eines ETF Sparplan. Dabei ist die Sparlänge bei einem ETF Sparplan nicht festgelegt oder vertraglich geregelt. Sie allein entscheiden, wann Sie aufhören, in einen ETF Sparplan zu investieren. Es ergeben sich auch keine Konsequenzen, wenn Sie entscheiden Ihr Geld bereits früher als ursprünglich geplant, aus einem ETF Sparplan abzuheben. Sie sind also auch im Falle von Notsituationen geschützt! Trotzdem sollten Sie versuchen, sich an die vorher geplante Sparlänge zu halten.

Die Sparlänge (in Jahren) ist neben der Sparrate die wichtigste Entscheidung beim Start eines ETF Sparplan. Dabei ist die Sparlänge bei einem ETF Sparplan nicht festgelegt oder vertraglich geregelt. Sie allein entscheiden, wann Sie aufhören, in einen ETF Sparplan zu investieren. Es ergeben sich auch keine Konsequenzen, wenn Sie entscheiden Ihr Geld bereits früher als ursprünglich geplant, aus einem ETF Sparplan abzuheben. Sie sind also auch im Falle von Notsituationen geschützt! Trotzdem sollten Sie versuchen, sich an die vorher geplante Sparlänge zu halten.

Die Sparlänge variiert dabei normalerweise je nach Ziel des ETF Sparplan. Legen Sie den Sparplan als Altersvorsorge an? Nutzen Sie den ETF Sparplan für die Kinder, ein Eigenheim oder einen individuellen Wunsch? Wenn Sie eine feste Summe im Kopf haben, kann unser EFF Sparplan Rechner Ihnen dabei helfen, herauszufinden, wie viel Geld sie wie lange anlegen müssen, um Ihren Wunschbetrag zu erreichen!

Rendite

Die Rendite ist bei einem ETF Sparplan die einzige Komponente, auf die Sie kein Einfluss haben. Ob sich ein ETF Sparplan aber letztendlich lohnt, hängt von der Rendite des jeweiligen ETF ab. Die Rendite von einem ETF steigt natürlich nicht jedes Jahr um denselben Prozentsatz.

Die Rendite ist bei einem ETF Sparplan die einzige Komponente, auf die Sie kein Einfluss haben. Ob sich ein ETF Sparplan aber letztendlich lohnt, hängt von der Rendite des jeweiligen ETF ab. Die Rendite von einem ETF steigt natürlich nicht jedes Jahr um denselben Prozentsatz.

Wir haben für Sie aber die historischen Werte des MSCI World ETF, des DAX und des S&P 500 über die letzten Jahrzehnte analysiert und einen durchschnittlichen Wert für Sie bereitgestellt. Sie können im Allgemeinen damit rechnen, bei einem erfolgreichen ETF Sparplan eine Rendite von durchschnittlich 8 – 10 % zu erzielen. Das ist definitiv besser als 0.5 % auf dem Tagesgeldkonto!

Depotgebühren und Ordergebühren beachten

Die Verwaltungskosten sind bei ETFs niedriger als bei aktiv gemanagten Fonds. Die Verwaltungsgebühr von einem ETF liegt in der Regel bei unter 0,5 Prozent/Jahr. Bei aktiv gemanagten Fonds sind es fast immer über 1,0 Prozent.

Aber vor allem dann, wenn es Sie planen, nur eine geringe Sparrate festzulegen, spielen die Depotgebühren und Ordergebühren eine wesentliche Rolle. Denn hohe Gebühren nagen an den Gewinnen.  Inzwischen gibt es allerdings bereits eine Menge an sehr kostengünstigen Brokern, welche teilweise keine Depotgebühren und bei regelmäßigen Sparplanraten auch keine Ordergebühren verlangen.

Inzwischen gibt es allerdings bereits eine Menge an sehr kostengünstigen Brokern, welche teilweise keine Depotgebühren und bei regelmäßigen Sparplanraten auch keine Ordergebühren verlangen.

Es ist also sehr wichtig, einen Blick auf das Gebührenmodell des Brokers bzw. der Bank zu werfen.

Um die Gebühren beim Kauf von ETFs zu vergleichen, nehmen wir folgendes Beispiel an:

- Wir kaufen ein ETF im Wert von 1.000€ (Startkapital)

- Wir halten das ETF für einen Monat

- Wir gehen davon aus, dass sich der Kurs in den 30 Tagen nicht ändert

Mit diesen Annahmen setzen sich folgenden Gebühren bei Comdirect, eToro & Libertex zusammen:

| Anbieter | Comdirect | etoro | Libertex |

| Einzahlung | kostenlos | kostenlos | kostenlos |

| Kaufgebühren | 3,90 € | 0 % | 0,022% |

| Haltegebühren | kostenlos | kostenlos | kostenlos |

| Gebühren Total | 3,90 € | 0 € | 0. 20 € |

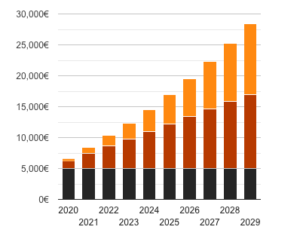

Endkapital berechnen

Wir haben bereits die vielen Vorteile von ETF Sparplänen vorgestellt. Wir möchten Ihnen noch mal helfen, zu verstehen, wie sich Ihr Endkapital berechnet. Bedenken Sie dabei, dass Sie jederzeit die Kontrolle über Ihre Anlage behalten. Sie können also jederzeit den Sparplan beenden oder pausieren, ohne das Ihnen dadurch Kosten entstehen.

In unserem Beispiel gehen wir davon aus, dass wir eToro als unseren ETF Sparplan Broker nutzen. So entstehen uns keine Depotgebühren für Einzahlung, Kauf oder Halten der Anlage.

| Startkapital | 5000 € |

| Monatliche Sparrate | 100 € |

| Laufzeit | 10 Jahre |

| Erwartete Rendite | 10 % |

| Endkapital | 28.446 € |

Wie berechnet sich dieses Endkapital? Sie besitzen im ersten Jahr ein Startkapital von 5.000 €. Dazu kommen monatliche Einzahlungen in Höhe von 100 € – also 1.200 € auf das Jahr verteilt. Würden Sie dieses Geld einfach auf ihr Konto anlegen, sehe die Rechnung wie folgt aus:

5.000 + 1.200 = 6.200 €

Wenn Sie aber das Geld auf in ein ETF anlegen, erhalten sie jeden Monat bereits Zinsen auf ihr angelegtes Kapital. Statt also nur 6.200 € am Ende des ersten Jahres zu erhalten, würden Sie nach einem Jahr mit einer durchschnittlichen Rendite von 10 % bereits 6.636 € besitzen. Dieser Zinseszinseffekt wird umso stärker, je länger Sie ihr Geld anlegen.

Zinserträge & Verdiente Zinsen erklärt

Zusammenfassend lässt sich sagen, dass ein ETF Sparplan gut für eine langfristige Geldanlage geeignet ist. Da Sie über einen langen Zeitraum von guten Renditen profitieren. Ein ETF Sparplan hat außerdem keine feste Laufzeit und kann jederzeit von Ihnen gekündigt werden.

Zusammenfassend lässt sich sagen, dass ein ETF Sparplan gut für eine langfristige Geldanlage geeignet ist. Da Sie über einen langen Zeitraum von guten Renditen profitieren. Ein ETF Sparplan hat außerdem keine feste Laufzeit und kann jederzeit von Ihnen gekündigt werden.

Doch wie funktioniert das eigentlich mit den Zinsen? Sie zahlen auf Ihren ETF-Sparplan zwar keine Zinsen, doch bei einem Sparplan mit einem ETF ergibt sich ein Zinseszins-Effekt. Beim Zinseszinseffekt handelt es sich um Zinsen auf Zinsen. Also ähnlich wie bei einem Sparbuch.

Sie zahlen Geld auf ein Sparbuch ein und bekommen dafür nach einem Jahr Zinsen. Auf die Zinsen, die Sie auf Ihr Sparbuch bekommen, werden wieder Zinsen gezahlt. So entsteht der Zinseszins. Allerdings lohnt sich ein Sparbuch mittlerweile kaum noch, aufgrund der geringen Zinsen.

Ähnlich funktioniert das bei einem thesaurierenden ETF, denn die Dividende, die auf die im ETF enthaltenen Aktien anfällt, wird sofort reinvestiert. Der Zinseszins fällt immer höher aus, je mehr Fondsanteile Sie besitzen und je mehr Dividende Sie erhalten.

Der Grund dafür ist, dass die Dividende immer wieder in Fondsvermögen angelegt wird. Sie können also mit einem ETF-Sparplan gleich doppelt vom Zinseszinseffekt profitieren, denn Sie zahlen monatlich Ihre Sparrate ein und erwerben somit einen oder mehrere Fondsanteile.

Auf diese werden Ihnen dann eine Dividende gezahlt, für die weitere Fondsanteile erworben werden.

Nutzen Sie zum Test einfach einen Online Rechner, um Ihren Zinseszins zu berechnen. Ein Zinseszins erzielen Sie daher auch mit einer niedrigen Sparrate. Beachten müssen Sie allerdings die Kosten, die für die Ausführung der Sparraten in jedem Monat anfallen.

Das ist auch der Grund, warum hier ein langfristiger Anlagehorizont empfohlen wird. Denn die letzten Jahre (bzw. sogar Jahrzehnte) haben gezeigt, dass die Verluste, die über kurze Zeiträume eingetreten sind, immer wieder aufgeholt werden konnten. Man muss nur einen langen Atem haben.

Denn Kursschwankungen, die für zwischenzeitliche Gewinne wie Verluste sorgen, sind als Momentaufnahmen zu verstehen. Erst wenn verkauft wird, kommt es zu einem tatsächlichen Gewinn oder Verlust.

Die besten Depots für ETFs

ETF Sparplan sinnvoler als Tagesgeld!

Natürlich stellt sich die Frage, welche Art von Investment am besten für den langfristigen Vermögensaufbau ist. Um das zu beantworten, schauen wir uns den folgenden Graphen an. Dieser vergleicht, was aus 10.000 € wurde, die 2010 in verschiedene Assets angelegt wurden. Bei den angelegten Vermögenswerten handelt es sich um Tagesgeld, deutsche Staatsanleihen, Gold und den MSCI World ETF.

Es zeigt sich sehr schnell, dass ein ETF alle anderen Geldanlagen deutlich schlägt. Tatsächlich ist die Geldanlage in Tagesgeld besonders in den letzten Jahren durch die aktuelle Niedrig- wie Nullzinspolitik der Europäischen Zentralbank noch unattraktiver geworden. ETFs sind die wohl mit Abstand attraktivste Möglichkeit, Geld anzulegen. Möchten Sie also ein Vermögen aufbauen, so kann ein ETF Sparplan sehr wohl empfohlen werden. Vor allem dann, wenn es darum geht, einen geringen Betrag pro Monat zu investieren.

Letztlich gibt es bereits Banken und Depots, die Sparpläne schon ab 25 Euro/Monat anbieten. In einigen Fällen werden sogar Sparpläne angeboten, in die man komplett ohne Ordergebühr investieren kann. Wichtig ist, dass man sich im Vorfeld selbst die Frage beantwortet, wie viel Geld man überhaupt zur Verfügung hat.

Denn das Investieren sollte über mehrere Jahre Dauern und nicht bereits nach wenigen Monaten beendet werden, nur weil man bemerkt, dass die Summe, die man veranlagen möchte, nur sehr schwer im Monat zusammengebracht wird bzw. man in eine finanzielle Schieflage gerät, wenn man den Sparplanbetrag nicht reduziert.

Chancen und Risiken von Wertpapier Sparplan

Die Vor- und Nachteile von ETF Sparplänen liegen auf der Hand: ETFs sind preiswert sowie unkompliziert, vielseitig und die Sparpläne sind flexibel. Des Weiteren sind ETFs abgesichert. Jedoch können Schwankungen das Vermögen über kurze Zeit schrumpfen lasse. Das ist vor allem im Zuge der Auszahlung problematisch, wenn die Talfahrt auf einmal die Rendite schmälert.

Die Vor- und Nachteile von ETF Sparplänen liegen auf der Hand: ETFs sind preiswert sowie unkompliziert, vielseitig und die Sparpläne sind flexibel. Des Weiteren sind ETFs abgesichert. Jedoch können Schwankungen das Vermögen über kurze Zeit schrumpfen lasse. Das ist vor allem im Zuge der Auszahlung problematisch, wenn die Talfahrt auf einmal die Rendite schmälert.

In diesem Fall ist es wohl besser, wenn man abwartet, bis sich der Markt wieder erholt hat. Hier gibt es nur kein bestimmtes Zeitfenster, wann sich der Markt wieder fangen kann. Das kann innerhalb weniger Wochen der Fall sein, kann aber mitunter auch mehrere Monate bis zu Jahren dauern.

Aufgrund der Tatsache, dass hinter einem ETF kein Fondsmanager steckt, fallen nur sehr geringe Kosten an. Ein weiterer Vorteil von einem Wertpapier Sparplan? Es ist absolut unkompliziert. Letztlich kann man also sehr wohl sagen, dass die Vorteile von einem ETF Sparplan überwiegen. Über etwaige Kursschwankungen kann man somit hinwegsehen.

ETF Sparplan – Ein lohnenswertes Investment

Wer sich heute also Gedanken macht, wie seine finanzielle Situation in fünf, 10 oder 20 Jahren aussehen wird, der sollte definitiv einen Blick in Richtung ETF Sparplan werfen. Hier kann man mit geringen Beträgen, die monatlich angelegt werden, über Jahre investieren und sich (relativ risikoarm) so ein großes Vermögen aufbauen.

Wer sich heute also Gedanken macht, wie seine finanzielle Situation in fünf, 10 oder 20 Jahren aussehen wird, der sollte definitiv einen Blick in Richtung ETF Sparplan werfen. Hier kann man mit geringen Beträgen, die monatlich angelegt werden, über Jahre investieren und sich (relativ risikoarm) so ein großes Vermögen aufbauen.

Berücksichtigt man die Umstände, dass die Niedrig- bzw. Nullzinspolitik der EZB noch in den nächsten Jahren kein Ende finden wird, so mag der ETF Sparplan die ideale Alternative zum Sparbuch wie Tages- oder Festgeld sein.

Seit 2012 beschäftige ich mich zusammen mit meiner Frau Jana mit dem Vermögensaufbau mit ETFs. Unser Ziel ist es, ein passives Einkommen aufzubauen, von dem wir ab 2040 komfortabel leben können.